在证监会规定的披露年报时限的最后一天,五粮液姗姗来迟发布了2025年年报和2026年一季报。

让人大跌眼镜的是,公司把2025年已经发布过的季报、半年报全部进行了“会计差错更正”。

涉及到的数据变动巨大,尤其是净利润等核心数据,已经完全没有参考价值。

错在哪里?是不是财务造假?误导了投资者谁来担责?

一、会计差错的根源:收入准则

2017年,财政部发布了新收入准则。海外上市公司和H股上市公司优先启用,A股上市公司在2020年全面启用。

多年以来,星空君对新收入准则频繁吐槽。

因为它给了会计人员太大的操作空间,带来了太多的滥用收入准则修饰财报甚至财务造假的情况。

普华永道因为恒大财务造假案件被罚十个亿,本质上也是新收入准则的滥用。

新收入准则最大的问题在哪里?

收入的确认。

旧准则认发票,开了发票就计入收入。

发票造假的情况比较罕见,尤其是上市公司,虚开增值税发票属于重罪(虽然时不时有铤而走险的,但是极少数)。

新准则认合同,控制权转移了才能计入收入。

怎么算控制权转移?合同约定就有很多文章可以做了。

为了美化财报,新收入准则成了上市公司财务部的绝佳工具。

尤其是经销商体制下,经销商本来就比较弱势,合同怎么写任人摆布。

具体到五粮液。

旧准则下,五粮液把酒卖给经销商,经销商签收的那一刻,酒的风险和报酬就算转移了,五粮液就能确认收入。至于经销商能不能把酒卖出去,那是另一回事。

新准则下,五粮液要把酒的控制权真正移交给经销商才能确认收入。什么叫控制权移交?核心标志是“有权支配商品并承担主要责任”。如果经销商还有退货权、如果货还压在经销商仓库里没真正卖出去、如果五粮液还要为经销商的库存承担跌价风险——那控制权可能还没真正转移,收入就不能全额确认。

白酒行业有一个公开的秘密:经销商压货。酒企为了冲业绩,会在年末向经销商大量压货,经销商年末进货但不一定当年卖完。按照旧准则,酒企在发货签收后就能确认收入;按新准则,如果退货权没有取消或者货没有真正到达消费者手里,收入确认就要打折扣。

当然了,按照财政部的要求,五粮液应该在2020年就采用新准则核算了,这么长时间沿用旧准则,事务所也有责任。

二、具体调整方式

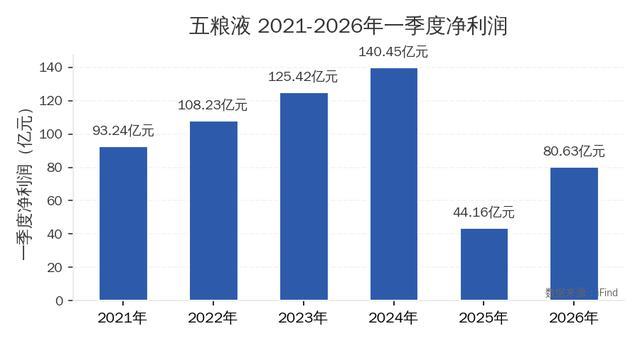

2026年一季报显示,五粮液实现营业收入228.38亿元,同比增长33.67%;归母净利润80.63亿元,同比增长82.57%。

表面看,这是一份亮眼的成绩单。但仔细拆解就会发现,这背后是一场精心设计的"数字魔术"。

2026年一季报的同比基数,是调整后2025年一季度的44.16亿元净利润。而调整前的2025年一季度净利润高达148.6亿元。如果按调整前口径计算,2026年一季度的净利润同比增幅并非82.57%,而是大幅下跌。这就是会计调整带来的"剪刀差"效应:把之前多确认的收入"还回去"后,基数变低了,增长率就自然"增加"了。

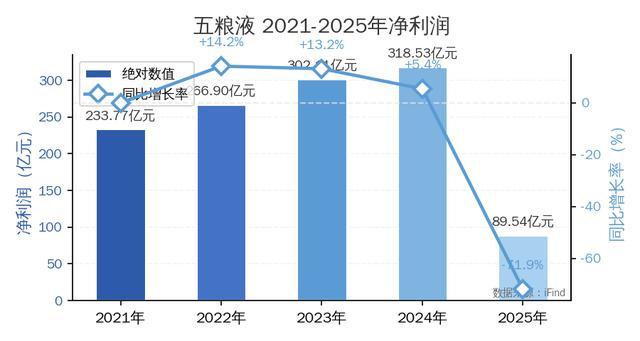

调整后的2025年全年财务数据,简直没眼看。

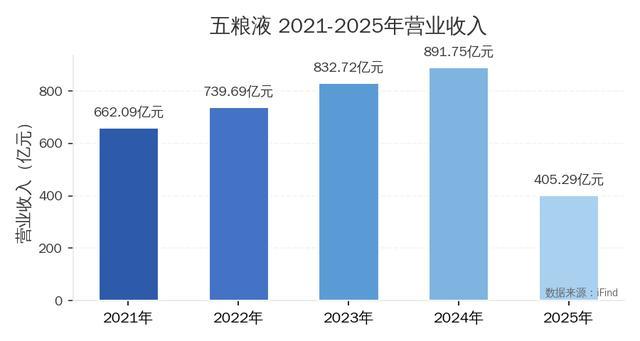

全年实现营业收入405.29亿元,归属于上市公司股东的净利润89.54亿元。对比一下:2024年全年营收891.75亿元,净利润318.53亿元。营收同比下降54.55%,净利润同比下降71.89%。

这组数字看起来触目惊心。

但星空君要提醒大家,实际情况没报表上看起来那么糟糕,这里有两层原因。

第一层,2024年业绩包含了2023年12月并表的白酒国际业务,这个并表基数把2024年的营收和净利润都拉到了一个不正常的高位。所以2025年即使没有会计调整,同比数据也会很难看。

第二层,会计差错更正调减了部分2025年已确认的收入。如果把会计调整的因素还原回去,实际的营收降幅会比-54.55%略微收窄,但改变不了趋势。

换句话说,2025年的五粮液,经历了一场“双重暴击”:既有并表基数消退的影响,也有主动挤水分的决心。

三、稳市场:回购

除了年报和一季报,五粮液还抛出了一颗“深水炸弹”:拟以80亿至100亿元自有资金回购公司股份,回购价格不超过201.59元/股。

80亿-100亿的回购规模,在A股白酒板块是空前的。即便放在整个A股市场,这个金额也是头部水平。按五粮液当前股价计算,100亿的回购金额对应总市值约2%-3%的股份。

回购通常有两个目的:一是向市场传递估值偏低的信号,二是提升每股收益(EPS)。注销式回购效果更直接——减少股本,提高每股含金量,对现有股东是实实在在的利好。

五粮液在发布会计差错更正公告的同时,宣布如此大规模的回购计划,意图非常明显:账上的窟窿我自己填,市场别慌,我用真金白银来稳定估值。这是一种主动市值管理的信号。

四、“自爆”的时机和风险

很多人会问:既然是2025年的收入确认问题,为什么不在2025年及时调整,非要等到2026年4月30日才一起发布?

这背后有两个原因。第一,会计差错更正的追溯调整需要时间,公司需要重新梳理2025年每个季度的业务合同、发货记录、回款情况,这是一个系统性工程,通常需要数月时间才能完成。第二,2025年年报和2026年一季报的披露截止日都是4月30日,选择在这个时点一起发布,可以减少分次披露对股价的多次冲击。

更深层次的原因,可能是监管环境的压力。

星空君近年来一直称,证监会加强了对上市公司年报审计的监管力度,压实“看门人”责任,审计师在收入确认问题上的风险偏好明显提升。像五粮液这样主动调整,虽然短期有压力,但比被监管查出问题要体面得多。

对于高端白酒来说,除了茅台,只有五粮液还有机会,然而这个行业的风险也越来越大。

高端白酒的金融属性在弱化。茅台近年来加大直销比例、取消部分经销配额,批零价持续承压。五粮液作为浓香型龙头,其产品的金融属性(收藏、投资)也在被茅台分流。

正如星空君多年来的观点:高端白酒的未来只能是做快消品。

泰禾优配提示:文章来自网络,不代表本站观点。